La memoria sobre la reforma de las pensiones

Han

tardado casi nueve meses cuando prometieron que lo harían en tres. La

movilización está poniendo las cosas difíciles al ejecutivo. Ahora mismo no

tiene asegurada la mayoría parlamentaria para aprobar la Reforma de Pensiones. El

anteproyecto de Reforma enviado al parlamento hace pocos días viene acompañado de

una memoria. Se pretende alargar la vida laboral reduciendo las jubilaciones

anticipadas. Intentan justificarse con un estudio con un título tan largo como

flacos son sus argumentos: “Memoria del

análisis de impacto normativo del anteproyecto de ley de garantía del poder

adquisitivo de las pensiones y de otras medidas de refuerzo de la

sostenibilidad financiera y social del sistema público de pensiones.”

Ha

sido un documento casi secreto, presentado a hurtadillas. Revela el miedo a la

reacción social. Es un mal documento, con datos parciales. Es un informe hecho de

tal forma que primero se fijaron los resultados y después se manipularon los

datos para acertar en las predicciones. Es tal la escasa seguridad técnica del

documento que en la última frase dice “…

se considera que la disposición no debe ser sometida a evaluación por sus

resultados. Es decir se impide la evaluación del proyecto, los datos no son

creíbles ni para ellos. Los padres de este documento es el denominado Grupo de

Trabajo sobre Envejecimiento (AWG). Detrás están el FMI, la OCDE o el Banco

Mundial. Todos promueven la privatización de las pensiones. Como no tiene más

remedio el documento admite que los cálculos que ha realizado la UE sobre

pensiones están equivocados. Sobre esos datos ahora desautorizados se han

montado las sucesivas reformas de las pensiones. También admite que las

proyecciones hechas sobre el costo de las pensiones están así mismo equivocados.

No es un error estadístico fue una conclusión buscada forzando los datos, así

pudieron recortar las pensiones. Ahora esos mismos personajes son capaces de

predecir el comportamiento de las pensiones en el año 2070 Los mismos que son

incapaces de acertar en las previsiones de inflación a un mes vista se atreven a

calcular la evolución del costo de pensiones respecto al PIB ¡¡dentro de 50

años!!

Como

es habitual se explayan en las partes positivas como es el tema de la subida

del IPC según la inflación o la derogación del Factor de Sostenibilidad. Es

sorprendente y no es nada halagüeño, que el nuevo, mecanismo (equidad

intergeneracional lo llaman) sea aprobado este mismo año y en cambio se demore

su aplicación seis años. En otro orden de cosas, el redactor pretende

justificar el progresivo acercamiento de la edad de jubilación teórica a la

real. Para ello, se propone prolongar hasta los 70 años la edad de jubilación en

una primera fase para situarla posteriormente en los 74. El documento solo

estudia los datos que le interesan y olvidan otros que puede intervenir también.

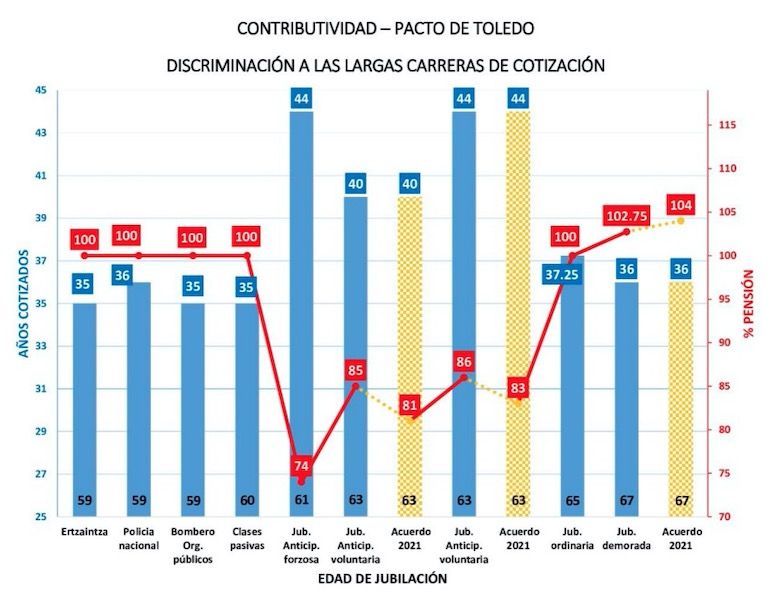

Su objetivo es tergiversar el concepto de contributividad (la contributividad que da derecho a una

prestación) tan repetido en el Pacto de Toledo, introduciendo la idea de la

solidaridad (como dádiva/regalo). Los trabajadores con largas carreras de

cotización han hecho una gran “contribución “durante muchos años y tienen

derecho a un reconocimiento justo de su pensión. La pensión media de los

jubilados que lo hacen de forma anticipada es fruto de su base de cotización;

es decir de lo aportado cada mes durante muchos años. No tiene nada que ver con

los coeficientes reductores como se quiere hacer creer. Hay una pregunta en el

aire que nadie responde y que nos quedamos sin saber:¿Por qué se utilizan esos

coeficientes y no otros? Otro elemento importante de este documento es la

creación de la Agencia Estatal de la Administración de la Seguridad Social. Hasta

ahora la recaudación y los procesos derivados eran gestionados por un ente

público; el Ministerio de Hacienda. Con la creación de la Agencia, que nadie

entiende su necesidad, se inicia un proceso de privatización acelerada puesto

que será un organismo de colaboración pública/privada quien recaude y

distribuya. Para confundir aún más se utiliza como año de cálculo el 2020. Un

año atípico y nada representativo por efecto del COVID-19.

El contexto europeo es la gran excusa. Desde

las primeras páginas las referencias a Europa son continuas. Cuando la UE

legisla contra los pensionistas, como es el caso, la UE ordena y el ejecutivo

obedece sumisamente; cuando es hora de aplicar la Carta Europea sobre salario

mínimo, se tardan ¡¡20 años en hacerla efectiva!! El documento refleja su sesgo

neoliberal en muchas páginas al asimilar el concepto de pensión al concepto de

gasto. Se cometen errores de estudiante de bachillerato. No se tiene en cuenta

que las pensiones se gravan con el IRPF (no hay solamente gastos sino ingresos),

se olvida igualmente el impacto de que mejores pensiones mayor consumo, mayor producción

y reducción del paro. Mientras, y aunque en el anteproyecto de ley se hace

referencia a los “gastos impropios”, nada se nos dice de cuándo serán

restituidas esas cantidades.

Frente a tanto despropósito sólo cabe seguir gritando:

¡¡gobierne quien gobierne las pensiones se defienden

2019 European Semester Country Specific Recommendation Commission Recommendation Spain Es by JordiTrujillo on Scribd